Le banche commerciali hanno stretto i cordoni dei prestiti, preferiscono sottoscrivere obbligazioni statali piuttosto che finanziare le PMI e i privati cittadini. Ovviamente è una strategia di basso rischio, dobbiamo sempre considerare che le banche non sono istituti di beneficenza

di Luca Lippi

Quando si usa affermare che “le banche danno i soldi a chi li ha già”, in realtà si banalizza un concetto molto più carico di senso: le banche DEVONO dare soldi a chi avrà la capacità reddituale e finanziaria di renderli, secondo modalità stabilite per legge e regolamenti interbancari.

Detto ciò, al netto di banalità e dozzinali complottismi, le banche commerciali stanno accumulando asset a basso rischio, riducendo drasticamente i prestiti a imprese e famiglie (asset più rischiosi). Le ragioni che innescano questa dinamica potrebbero essere sostanzialmente due: mettere al sicuro la liquidità e il timore di un rallentamento dell’economia globale.

La riduzione dei prestiti è un fenomeno globale

Quello che le banche commerciali stanno facendo è una scelta estremamente omogenea, tutte le banche commerciali – in Europa, in Cina e negli Stati Uniti – acquistano titoli di Stato piuttosto che finanziare il tessuto economico dei propri Paesi. Sostanzialmente, le banche non hanno la stessa visione positiva dei mercati finanziari che stanno spingendo le Borse su nuovi massimi.

Le Banche in Europa

Effettivamente le banche europee stanno mettendo in pancia quantità massicce di obbligazioni governative – questo conferma una valutazione di solidità degli Stati emittenti -. Solo per il 2024 gli acquisti previsti superano i duecento miliardi di Euro. Numeri che fanno strabuzzare gli occhi, ma quello che dovrebbe maggiormente richiamare l’attenzione è il chiaro segno di sfiducia nell’economia reale.

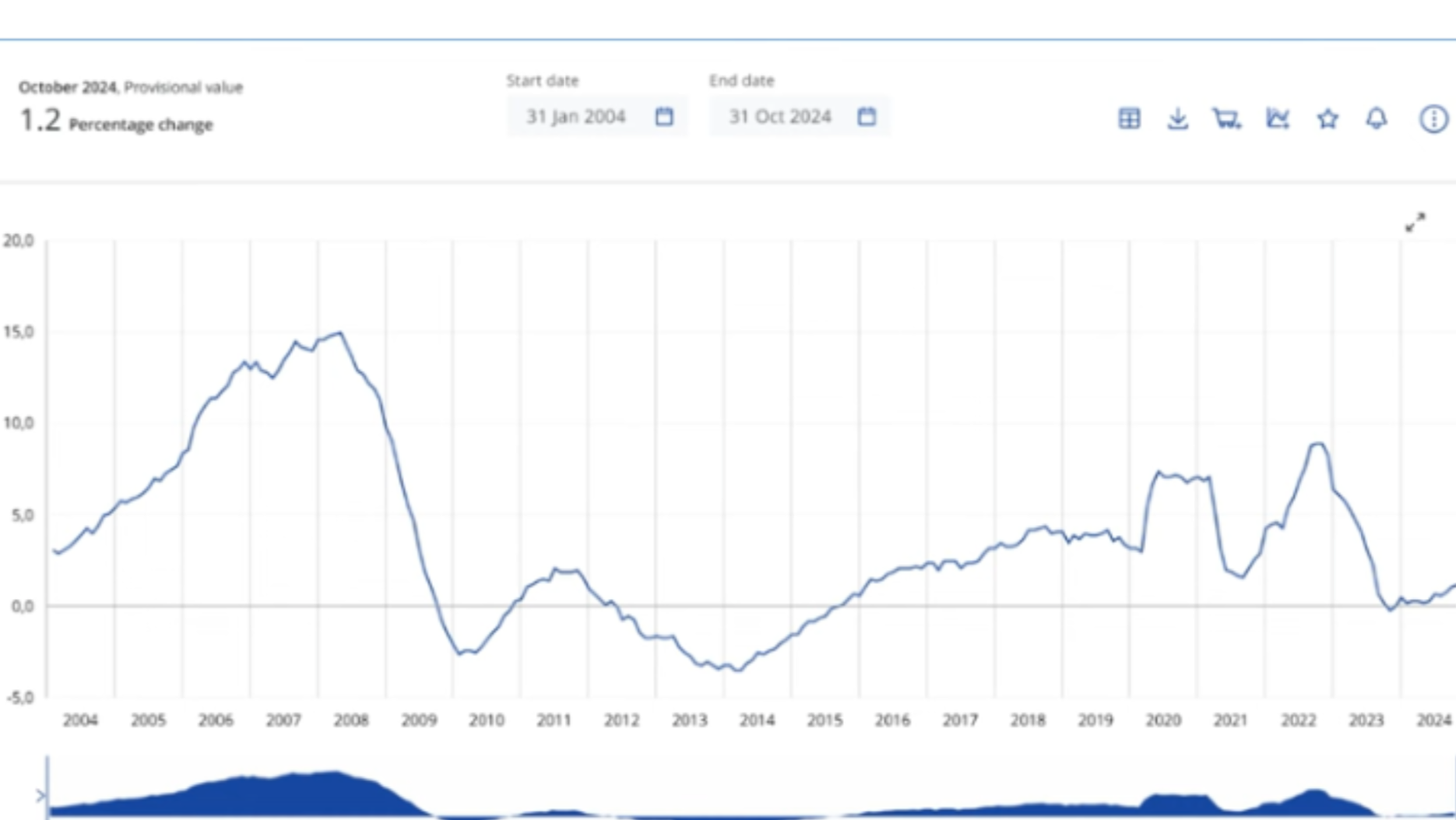

Nel grafico è piuttosto evidente: da una parte abbiamo i prestiti all’economia reale – la parte più bassa – che rimangono piatti, e la linea superiore – che occupa la parte alta del grafico – dove si nota come le banche preferiscano “acquistare” sicurezza piuttosto che prestare denaro. Accade nelle fasi di economia stagnante, esattamente come quella europea attuale, il rischio di prestare soldi e di non essere ripagati diventa troppo alto. In estrema sintesi, sottoscrivere titoli del debito pubblico garantisce un rendimento sicuro e la certezza della liquidabilità immediata del sottoscritto. Diversamente, prestare soldi al privato non garantisce il rientro delle somme impegnate.

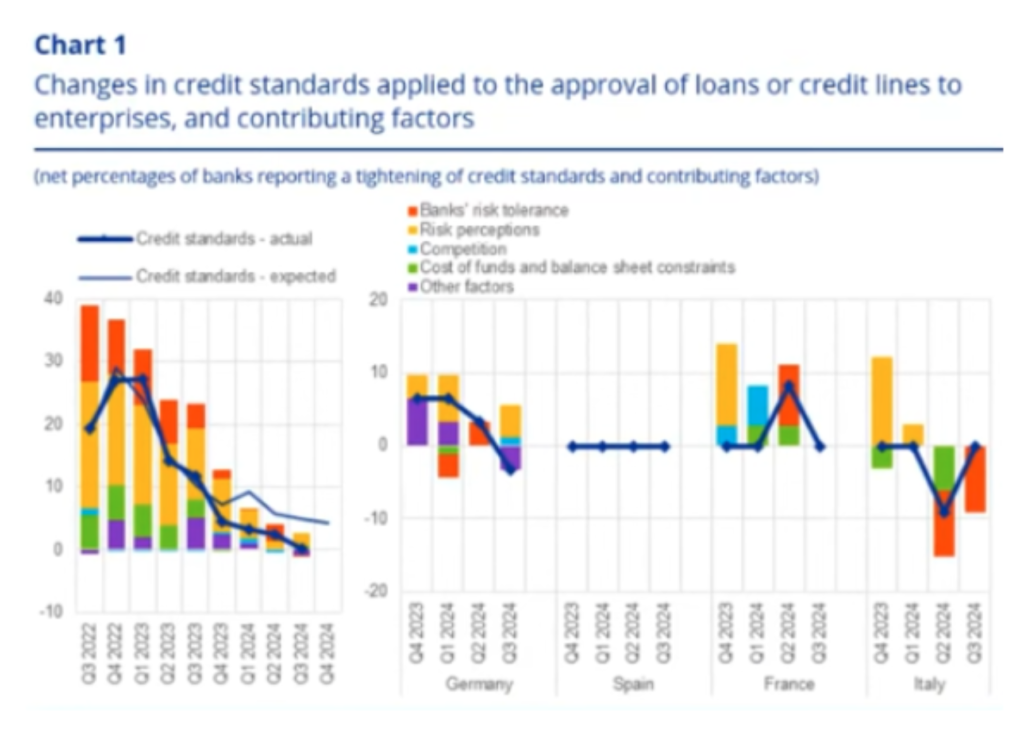

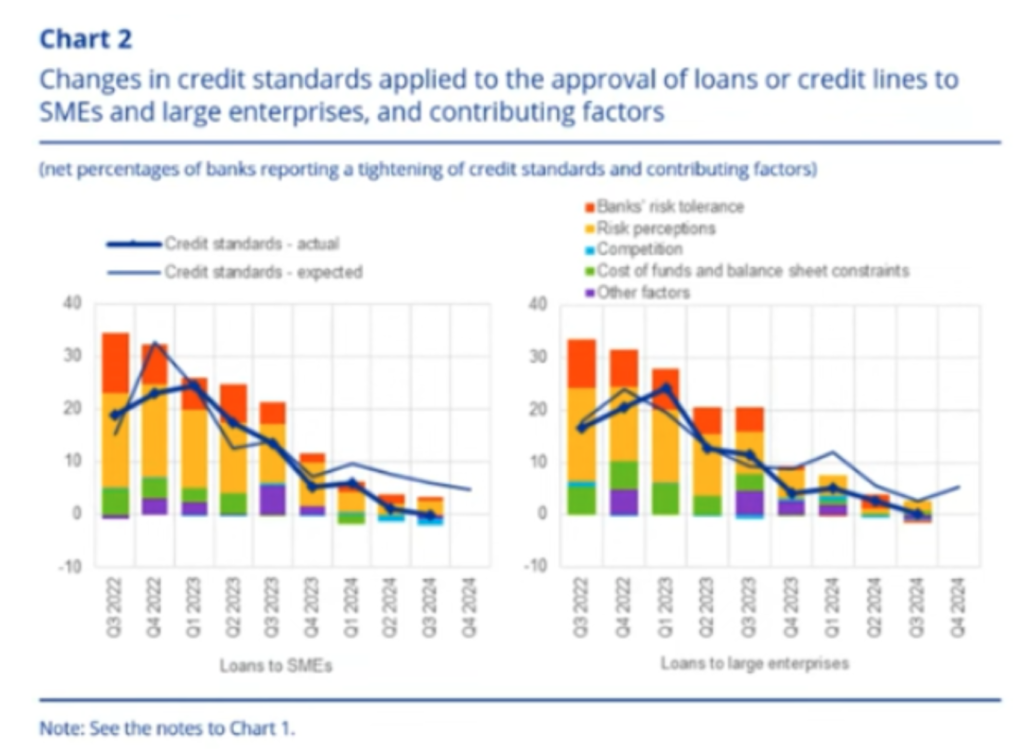

Le banche dell’area Euro stanno mantenendo una linea molto prudente – se non restrittiva – nei confronti dei prestiti alle imprese e alle famiglie, come si evince dal grafico che è la situazione del terzo trimestre del 2024.

Si nota che non esistono cambiamenti significativi negli standard di credito rispetta ai trimestri precedenti. Una pausa dopo oltre due anni di continuo irrigidimento delle condizioni. Nell’immagine emerge l’innalzamento dell’asticella della prudenza da parte delle banche, ormai da mesi estremamente elevato. L’evento determinante è che l’economia non gira se le banche non prestano soldi. Prestando soldi le banche creano moneta dal nulla aumentando la liquidità all’interno del sistema.

Inoltre, si osserva un aumento delle quote di prestito che vengono respinte.

Cina e Stati Uniti

Le pratiche di rifiuto alle piccole e medie imprese – quelle che soffrono maggiormente la dinamica di restringimento messa in atto dalle banche commerciali – come in Europa avviene anche negli USA e in Cina. Soprattutto nell’ultima, nonostante l’iniezione di stimoli da parte del governo e della Banca centrale cinese, le banche cinesi stanno seguendo lo stesso schema, accumulano debiti governativi e oro a danno del credito all’economia reale. Pechino sta manifestando il fastidio di questa pratica chiedendo alle banche di smettere di comperare obbligazioni a lungo termine senza finanziare imprese e cittadini. La spesa interna soffre enormemente l’atteggiamento da parte delle banche. La Cina è ormai disarmata, l’unico modo per fare ripartire l’economia è l’aumento della domanda interna. Questo riflette la precarietà dell’economia cinese dove, oltretutto, si sta cronicizzando una disoccupazione giovanile alle stelle.

Negli Stati Uniti i tassi di rigetto delle richieste di prestiti sono ai livelli più alti dal 2010 con l’aumento di selettività da parte delle banche statunitense nella concessione di crediti. Stessa cosa anche per la concessione dei mutui che storicamente sono considerati un’area sicura.

Le banche stanno guardando i dati economici

Soprattutto concentrano la loro attenzione sulla non crescita dei salari, sull’aumento delle richieste di disoccupazione, preparando i propri bilanci ad affrontare il sospetto di un forte rallentamento dell’economia, manifestando la volontà di non volersi esporre al rischio. È, a tutti gli effetti, una sincronizzazione globale alla prudenza, confortata da una forte contrazione della domanda dei consumatori e da una fiducia aziendale in forte calo.

Mentre sta accadendo tutto questo le banche centrali sembrano sempre più ansiose di tagliare i tassi di interesse. In un contesto di crescente rischio e incertezza i tagli dei tassi di interesse potrebbero non essere sufficienti a stimolare la ripresa. Se le banche, che hanno accesso a una quantità infinita di dati da analizzare, si stanno preparando ad affrontare una situazione economica globale, mettendosi sulla difensiva, è un ulteriore segnale per gli investitori a rimanere con i piedi per terra, perché è un segnale che, senza spaventare, non può essere ignorato.