Buona parte della platea di risparmiatori e investitori intravedono una crisi all’orizzonte. Ma i dati non sono ancora negativi! La paura serpeggia a causa delle politiche aggressive di Trump, la guerra commerciale su tutte, che prelude a un vero disastro

di Luca Lippi

Narrativa macro, politica e psicologica si stanno intrecciando in modo pericoloso: la tensione cresce e con essa l’incertezza, vero nemico storico dei mercati da sempre. Trump prima minaccia, poi decreta, poi smentisce e al contempo contratta, pospone e rettifica… e nel mentre i mercati restano come sospesi e, nel dubbio, scendono.

Se è vero, come è vero, che la paura del dolore fa quasi sempre più danni del dolore stesso, allora il timore dei dazi forse sta facendo sui mercati più danni di quelli che saranno gli effetti reali. Mentre il pavimento sotto i piedi di chi è particolarmente sensibile alle spinte mediatico/ideologiche subendole passivamente, c’è – fortunatamente – un’ampia platea di individui che ancora si affida ai “numeri veri”, ignorando le narrative dei media mainstream con i loro titoloni da “acchiappo”.

NON CI SONO I PRESUPPOSTI PER UNA RECESSIONE ECONOMICA

Tra la fine del 2022 e l’inizio del 2023, tutti parlavano di recessione, tutti i modelli econometrici puntavano a una elevatissima probabilità di una brusca frenata della crescita, ma l’economia ha continuato a correre.

Sorda ai timori popolari, nel marzo 2023 parte una corsa che ha regalato a investitori e risparmiatori due anni di performance incredibili. Il dato della fiducia dei consumatori – negli Stati Uniti – è stato il peggiore dal 2021, ma la “fiducia” del consumatore è un dato umorale, può essere influenzato in qualunque modo. Siamo nel campo della “vibecession”, una vera e propria vibrazione negativa su un’ipotetica recessione economica in corso. È un fenomeno che si riscontra in molti sondaggi sull’umore (il cosiddetto “sentiment”) degli investitori e dei consumatori: per farla breve, esso evidenzia un divario a volte anche molto importante tra il modo in cui oggettivamente vanno le cose (abbastanza bene) e l’impressione degli intervistati su come stanno andando (non benissimo).

I DATI DA GUARDARE

La richiesta di sussidi alla disoccupazione è il primo dato da osservare. Finche questo dato non sale in modo deciso rimanendo in alto per molto tempo, significa che il motore continua a girare. Un segnale importante è in arrivo questa settimana (la quattordicesima) ed è il rapporto sull’occupazione.

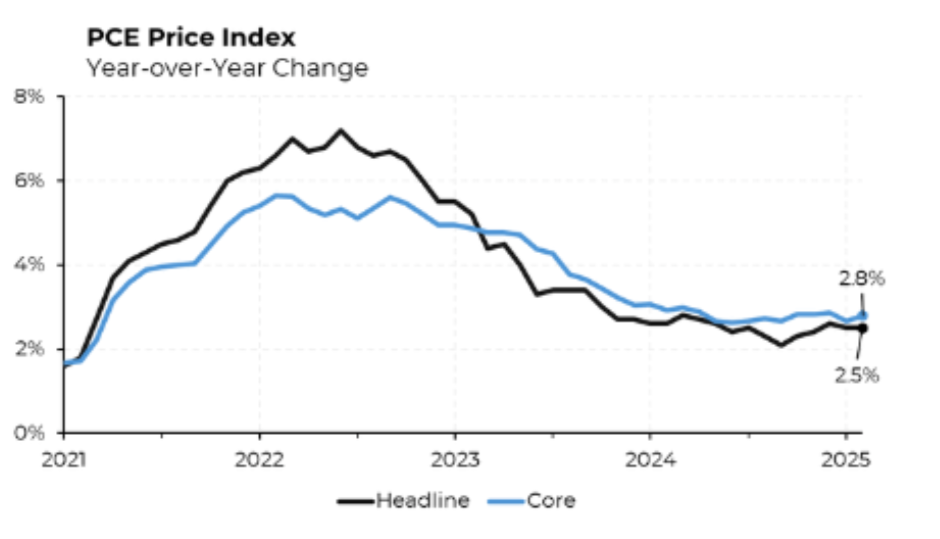

Il dato maggiormente considerato dalla FED è la PCE – indice dei prezzi al consumo – che misura in parte l’andamento dell’inflazione. Al 28 marzo: PCE Core (senza generi alimentari e energia) mensile a +0.4 per cento, massimo da un anno (vs. attese +0.3 per cento) Core PCE annuale +2.8 per cento (vs. attese +2.7 per cento) PCE headline annuale +2.5 per cento, in linea con le attese

La spesa rallenta, ma non si ferma:

Spesa reale dei consumatori mensile +0.1 per cento, sotto le stime (+0.3 per cento)

Spesa nominale +0.4 per cento (vs. attese +0.5 per cento)

Reddito personale +0.8 per cento (vs. stime +0.4 per cento)

Tasso di risparmio +4.6 per cento, massimo da giugno 2024

In sintesi, i consumatori spendono meno del previsto nonostante il reddito in crescita. La prudenza cresce, anche a fronte di segnali di stress finanziario e timori legati all’inflazione. L’inflazione più alta delle attese chiama la FED alla prudenza e quindi non taglia i tassi. I fondamentali tengono e quindi non ci sono nubi all’orizzonte al momento. Al netto di una recessione vera che ancora non si manifesta, i mercati subiscono l’incertezza.

I MERCATI ANTICIPANO

Le mosse annunciate da Trump – dazi, espulsioni di massa, licenziamenti governativi… – sono una combinazione perfetta per rallentare l’economia e fare impennare l’inflazione, ma questi ad oggi, sono solo rischi! I dati veri non sono ancora arrivati. I mercati hanno anticipato i rischi e hanno scontato questo scenario come una realtà già avverata. È una scommessa pura! Se ci sarà una conferma lo vedremo nella settimana corrente, oppure sarà una scommessa errata. I mercati non sono infallibili, spesso “anticipano” correttamente, altre volte perdono la scommessa proprio come è successo tra il 2022 e il 2023. In sintesi, i mercati e gli umori dei consumatori sono un indicatore, ma spesso – soprattutto il secondo – si rivelano pessimi indicatori, non predicono nulla. Le masse dicono sempre di avere paura ma non smetteranno mai di spendere finchè hanno un reddito, e se la spesa continua, come è successo nel 2022, 2023 e 2024, l’economia non si ferma. Potrà subire un rallentamento, senza scivolare in territorio recessivo, esattamente come è successo nei sei mesi che seguirono il primo allarme di recessione del 2023. Non solo non c’è stata la recessione, ma la crescita è persino aumentata.

SIAMO IN UNA ZONA GRIGIA

Per ora siamo in una sorta di zona grigia, l’inflazione non è sotto controllo ma nemmeno è fuori scala, i segnali di recessione non sono ancora pervenuti. Questo non vuol dire che non possano esserci evoluzioni negative, ma gli scenari sono tutti possibili. Quelli positivi – oggi – sono più probabili di quelli negativi. La notizia che il vice di Trump avrebbe suggerito di sospendere ogni azione militare per vedere l’evoluzione della situazione economica, se fosse vera, significa che gli Usa stanno calibrando le azioni sulla base dell’evoluzione della situazione economica interna. Sbagliare i tempi – anche per l’amministrazione Trump – significa spingere l’America verso una vera recessione e nessuno vuole che questo accada. Se i dati degli utili delle aziende, l’inflazione e la crescita reggono, le azioni possono ricominciare a salire. Gli scossoni dei mercati del mese di marzo sono solo una scossa di assestamento.