Ci sono tre macro temi che sono al centro dell’attenzione della“letteratura” finanziaria del momento: il ruolo dei mercati europei;il ruolo della FED; la volatilità dei mercati che insiste molto al rialzo

Di Luca Lippi

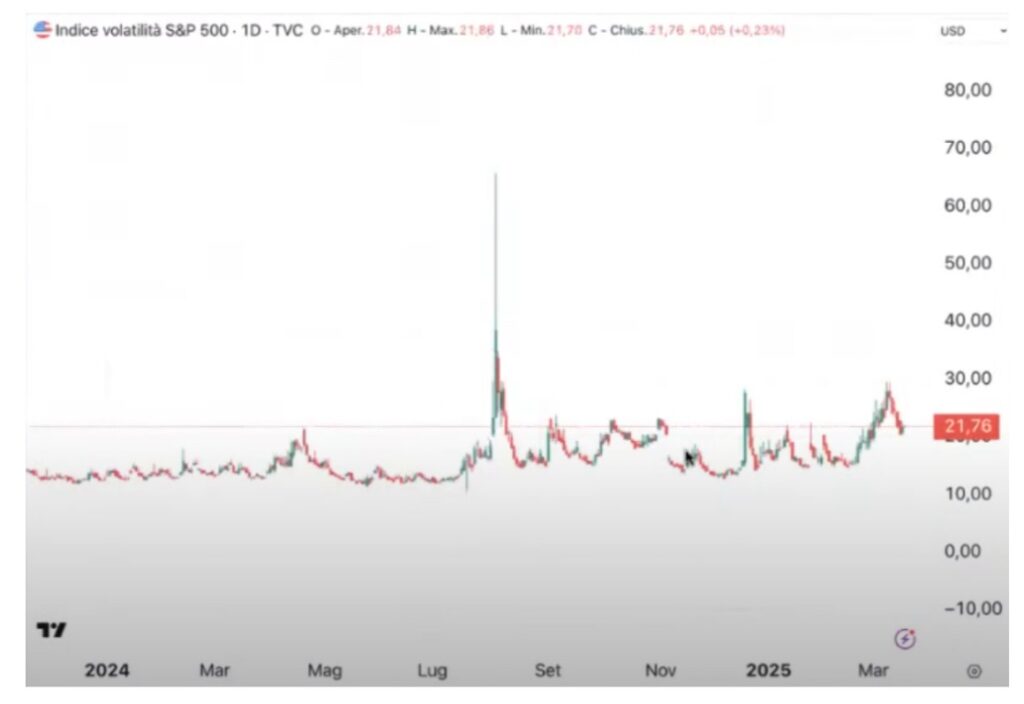

INDICE DELLA VOLATILITA’

Il VIX non torna più in basso, tende a muoversi da 20 a salire, è come se si fosse stabilizzato in attesa di potere riprendere a correre. Trump è sicuramente “percepito” come un elefante tra i cristalli (mercati), c’è quindi un allarme continuo, alimentato dai comunicati/avvertimenti del Tycoon che si susseguono.

I mercati, dunque, finchè non vedono “un lupo” sono in finestra a guardare, magari spostano risorse altrove ma in attesa che si stabilizzi l’irrequietezza politica dell’amministrazione Trump.

Cosa sta succedendo all’Ue

Allo stato dell’arte Ursula von der Leyen e Trump sono come una coppia che si separa. In tutte le separazioni c’è sempre uno dei due ex che è la parte debole e se non ha un lavoro magari se lo va a cercare. In questo caso la parte debole è la UE e necessita di un’indipendenza. Ieri (18 marzo 2025) Trump e Putin hanno parlato “apparentemente” di pace. Ursula von der Leyen, contestualmente, afferma di doversi preparare alla guerra. C’è una dicotomia – più di una in realtà – perché nella relazione tra Usa e Russia, l’Europa non risulta pervenuta – è un sottobosco degli Stati Uniti -.

Oggettivamente la UE è preoccupata perché tutto quello che potrà emergere dalla trattativa tra Putin e Trump non potrà che causare ripercussioni negative. Come se qualcuno rovesciasse il pattume nel giardino e poi bisogna ripulirlo, e allora bisogna intervenire, processare con urgenza dei cambiamenti.

La necessità di coesione e il dibattito tra Stati

Questi ultimi sono scomodi, fastidiosi e sempre molto impegnativi. La UE dovrà mettere mano alle infrastrutture, alla difesa…tutte cose utili per un verso e spiacevoli per l’altro verso, ma bisogna guardare avanti e muoversi senza rischiare passi falsi, privilegiando la visione di un PIL europeo sicuramente in miglioramento e un buon impulso alla creazione di nuovi posti di lavoro.

Al netto di queste due ultime propulsioni economiche si inserisce il dibattito divisivo dei singoli stati e delle posizioni ideologiche all’interno dei loro parlamenti.

Intanto le Banche europee si stanno movimentando

La separazione si trasformerà in definitivo divorzio? Complicato da prevedere, tuttavia Trump è il “prodotto” di un sotto pensieroamericano, questo sotto pensiero c’è ora e resterà anche dopo di lui. Verrà a mancare per questioni di alternanza politica il ciuffo più impertinente d’America, ma il pensiero che lo ha fatto salire sugli scudi continuerà ad esserci.

Per questo motivo le banche stanno movimentandosi per diventare “europee” e fanno a spallate per diventare importanti, le aziende pagano dividendi molto importanti per attrarre investitori, l’Europa sta salendo, quindil’occhio dell’investitore si accosta ai mercati europei, soprattutto perché i prezzi sono più bassi (il PIL dell’Europa è ancora molto più basso di quello statunitense).

C’è attrattiva per i mercati europei della Difesa

Oggi c’è attrattiva per i mercati europei, soprattutto per il settore della Difesa che può solo crescere, così anche il settore delle infrastrutture, due asset completamente abbandonati a sé stessi e che possono solo performare in positivo. Altri settori sono abbandonati a sé stessi, come la Sanità e ci si augura di fare crescere anche questo sfruttando l’esigenza di impedire che qualcuno possa credere in futuro di rovesciare ancora il pattume nel giardino europeo.

L’attività della FED

La FED non dovrebbe toccare i tassi, è un braccio di ferro tra Trump e Jerome Powell – scadenza mandato 31 gennaio 2028 -. Il presidente americano vuole in ogni modo un taglio deciso dei tassi da parte della FED. Ora, la FED ha due modalità per abbassare i tassi: posto che l’inflazione non morda, la FED abbasserebbe i tassi per “generosità”; la FED abbassa i tassi perché la recessione morde.

La sensazione che Trump voglia trascinare l’economia statunitense fino al bordo del baratro della recessione per costringere Powell a tagliare i tassi è una suggestione – o forse no – tale da fare abbassare i rendimenti e così emettere nuovo debito con disinvoltura.

La partita si gioca sulla resistenza

Delle due modalità di cui sopra, il metodo dell’elargizione trascinerebbe i mercati in una risalita, quello della costrizione invece, a seguito di una condizione recessiva anche di breve durata, genera tutta una serie di interrogativi che potrebbero riflettersi sul mercato azionario in modo negativo. Quello che è successo è evidenziato nella figura che segue.

Alla decisione della FED – riunione del 19 marzo h 19:00 – la Borsa è arrivata sotto le resistenze. Come si vede nella figura, ha toccato e superato la resistenza ed è stato respinto. La partita si gioca proprio sulla resistenza, sopra 5.750,00 c’è un mercato che, per assurdo, potrebbe tornare sui precedenti massimi, oppure la conferma del respingimento – già avvenuto il 18 marzo – che dopo la riunione della FED e le scadenze tecniche con volumi, resterebbe su un canale decisamente non positivo – fermo-.