C’è un problema di comunicazione. Non è corretto affermare che il debito pubblico ha rotto la soglia psicologica dei 3000 miliardi, eppure questa notizia è stata enfatizzata anche troppo

di Luca Lippi

Fare cronaca è un lusso ormai ristretto a pochissimi professionisti dell’informazione, il controllo dei contenuti di certe “notizie” è ancor meno professionale, probabilmente manca un po’ di conoscenza di certi argomenti. Cercare giustificazioni è un esercizio piuttosto fine a sé stesso, volere proteggere la superficialità non è mai cosa buona e allora si rende necessario correggere, esercizio ignoto a chi ama lanciare “scoop acchiappa like”, non c’è buonafede.

Lo sforamento “momentaneo” dei 3000 miliardi

Vale la pena conoscere la composizione del debito dello stato e perché sarebbe emerso lo sforamento “momentaneo” dei 3000 miliardi. Se è vero, come è vero, che la soglia di 3000 miliardi è una soglia record piuttosto importante, è altrettanto vero sottolineare che non è mai l’importo il problema. Nel 2015 il debito pubblico italiano superò abbondantemente la soglia – anch’essa psicologica – di 2000 miliardi di euro e le razioni dei media sono state le stesse di quelle che abbiamo letto a novembre scorso (2024). Nella sostanza, però, la forte accelerazione che ha portato il debito a questa soglia, è stata parzialmente commentata. Già questo sottolinea la non “eccezionalità” del fatto.

Un debito in crescita stabilisce un nuovo record ogni giorno? Questa è la domanda che naturalmente può scaturire da un ragionamento – anche piuttosto deduttivo – in assenza di conoscenze specifiche. La risposta, comunque è NO! Tanto è vero che il record di accumulo di cui si è parlato con enfasi – il dato è di novembre 2024 – non è stato superato nel mese di dicembre. Questo accade perché lo Stato ha diverse voci che alimentano o riducono il debito pubblico. Una di queste voci è il conto di Tesoreria dello Stato. È un conto che lo Stato deve tenere aperto ed è utilizzato per fare operazioni ordinarie e straordinarie, non è mai aggiornato tempestivamente! A fine anno il Mef decide di utilizzare le provviste accumulate sul conto di Tesoreria per abbassare lo stock di debito e quindi anche il rapporto debito PIL dell’anno. Infatti, i 3000 miliardi pubblicati a novembre, a dicembre sono diventati 2970 miliardi. Comunque, quello che rimane statisticamente è il rapporto debito PIL.

PERCHE’ IL DEBITO PUBBLICO AUMENTA

I record negativi di finanza pubblica sono destinati a essere superati per molte ragioni. La prima è che si fa debito continuativamente ed è inevitabile. Bisogna essere chiari, senza il debito una parte consistente delle attività di uno stato – spesa pubblica (stipendi, sanità, scuola…) – non potrebbero essere onorate (debito pubblico corrente) -.

C’è una voce nel bilancio pubblico – il fabbisogno – che indica esattamente qual è la quantità di debito pubblico che deve essere emessa durante l’anno per fare in modo che “entrate” e “uscite” pareggino (è così ovunque, non è una caratteristica dell’Italia!). Quello che è anomalo per l’Italia è il rapporto tra debito pubblico e ricchezza del paese, ovvero il PIL.

Esiste anche un altro fattore per cui il debito pubblico aumenta, ed è un fattore “meccanico”. Proviamo a semplificare: il debito pubblico è sempre valorizzato a valuta corrente, esattamente come il PIL, questa valorizzazione fa si che il debito aumenta “meccanicamente” in relazione al semplice aumento dei prezzi. Tuttavia, neanche questa dinamica è così importante per l’aumento del debito. Importante, invece, è vedere anno per anno – meglio trimestre per trimestre – le oscillazioni dello stock di debito. Come abbiamo rilevato in apertura, l’oscillazione da novembre a dicembre del 2024 di 30 miliardi è un’oscillazione importante – una legge di bilancio vale circa 30 miliardi -.

L’oscillazione negativa

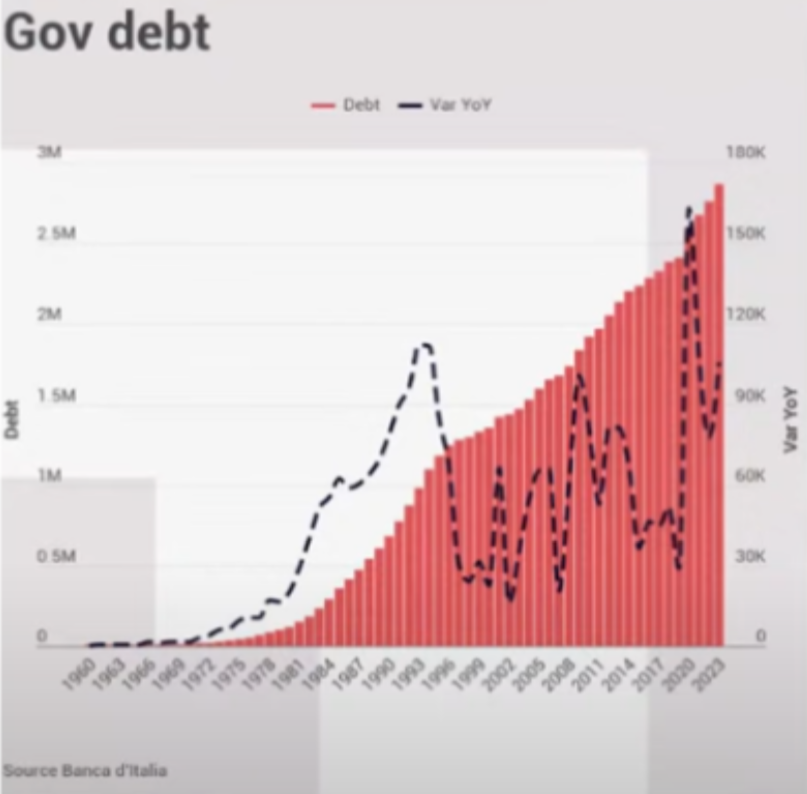

Nella figura si può notare in rosso lo stock di debito, nel tratteggio in nero la variazione del debito anno per anno. Nel 1994 aumentò di 111 miliardi, poi lentamente la spinta perse vigore e nel 1999 crebbe solamente di 31,5 miliardi, e poi c’è l’impennata mostruosa dell’emergenza pandemica, 163 miliardi di debito pubblico contratto nel 2020.

Per tornare ai giorni nostri, un dato preoccupante è l’oscillazione negativa, spinta da “una parte” del superbonus – il dato definitivo del danno procurato dal provvedimento lo avremo solo alla fine di quest’anno (2025) -.

COM’E’ COMPOSTO IL DEBITO PUBBLICO

Si crede che il debito dello stato sia composto di titoli di stato. Effettivamente è così, però è più corretto affermare che il debito pubblico è rappresentato “soprattutto” da titoli di stato. La parte più grande è composta da titoli a medio e lungo termine, essenzialmente BTP. La variazione in un anno – parliamo dal 2023 al 2024 – della componente di BTP è pari al 5 per cento. In sostanza, la quota rappresentata dai titoli di stato nel 2024 è aumentata del 5 per cento rispetto al 2023. È una percentuale solo apparentemente esigua, in valore assoluto il 5 per cento di oltre 2200 miliardi corrisponde a circa 110 miliardi (quasi quattro leggi di bilancio).

Un’altra parte del debito è rappresentato da titoli di stato a breve termine. Da tenere presente che dalla metà degli anni ottanta, il Ministero del Tesoro – poi divenuto dipartimento del Tesoro presso il Mef -, ha cercato di spostare la composizione dei titoli di debito pubblico emessi. Dai titoli a breve termine – BOT – verso la curva a lunga scadenza. Oggi la durata media in portafoglio dei titoli di stato emessi dal dipartimento del Tesoro è di circa 6,6 anni. E la componente di titoli a breve scadenza è di soli 130 miliardi circa. Poi ci sono altre passività: monete e depositi (circa 200 miliardi); ci sono i prestiti di istituzioni europee (circa 96 miliardi di cui il 30 per cento sono il PNRR). Troviamo piccole quote di prestito residuale del FMI (113 miliardi circa) e altre attività non meglio specificate.

PERCHE’ È IMPORTANTE IL DEBITO PUBBLICO

Non è importante tanto per la cifra in assoluto – i fantasiosi 3000 miliardi –, è importante il rapporto debito/PIL. Tuttavia, oltre il rapporto debito/PIL, cosa fondamentale è “il costo” del debito pubblico. Andando sul sito della Banca d’Italia si possono confrontare tutti i dati necessari per stabilire il costo di servizio del debito pubblico. Gli interessi passivi, al netto di momenti peggiori che il nostro Paese ha dovuto sopportare, ammontavano a 110 miliardi di spesa – fine anni 90 -. Poi ha cominciato una discesa importante grazie all’ingresso dell’Italia nell’area Euro.

Una nuova impennata degli interessi da pagare sul debito si palesa con la crisi del 2008 che in Italia ha avuto le sue ripercussioni nel 2009. Dopo la crisi del 2009 c’è una nuova discesa. Quest’ultima si interrompe e ricomincia la salita degli interessi da pagare sul debito, e corrisponde proprio al forte clima di sfiducia sul nostro stock del debito del 2011. I mercati non si fidavano dell’Italia e il valore torna oltre i 90 miliardi. A seguire c’è una caduta importante – non arriva a zero naturalmente – poco prima del 2020. Discesa degli interessi passivi sul debito che corrisponde a un avanzo primario importante. Poi c’è il 2020 – tutti sappiamo cosa è successo -.

IL COSTO DEL DEBITO È FONDAMENTALE

Nel piano strutturale di bilancio, il Governo ci dice che il costo del debito resterà più o meno – in leggera salita – intorno al 4 per cento. Questo è un elemento estremamente importante. In sostanza nelle previsioni del Governo, in rapporto al PIL, il costo del debito non scende. 3,8 per cento nell’anno che si è appena concluso, dovremmo salire al 3,9 per cento nell’anno in corso (2025), 4,1 per cento nel 2026 e poi ricominciare a scendere. Questo dato è importante – troppo spesso ignorato nel dibattito economico – perché l’aumento del rapporto debito/PIL dipende essenzialmente da questo. Oltre l’indebitamento e altri fattori di finanza pubblica. Gli interessi pagati ai detentori del nostro debito – al momento siamo intorno al 3 per cento – è importante che rimanga inferiore al tasso di crescita del PIL. Qualora il tasso di crescita (nominale) del PIL fosse 3,1 per cento, allora il PIL non è in crescita. Se, viceversa, la crescita nominale del PIL è inferiore al tasso che lo Stato paga sul debito pubblico, in questo caso il rapporto debito/PIL peggiora.

Allo stato dell’arte siamo al limite, ma il rapporto è stato assai peggiore in passato! Per arroccarci in una posizione sicura possiamo seguire la strada della credibilità di cui godiamo. Cercando di abbassare le pretese sui tassi di interesse delle future emissioni di titoli di stato. L’alternativa, o di concerto alla riduzione dei tassi di interessi, è spronare la crescita con misure di svincolo alle attività produttive cercando di generare maggiore valore aggiunto.

Siamo in una fase di stagnazione

L’Italia, storicamente, cresce poco. Siamo in una fase “trentennale” di stagnazione, gli ultimi dati Istat (comunque da verificare) non confortano e neanche i dati del Governo sono così rassicuranti. Sia i dati del programma strutturale di bilancio, sia i dati della nota di aggiornamento al Def sono ancora troppo deboli. La revisione delle previsioni di crescita di novembre scorso prevede uno 0,8 per cento di crescita reale, che corrisponde a una crescita potenziale intorno al 3 per cento. Con questi numeri rimaniamo al limite di cui sopra!

I media, più per direttive di “scuderia”, enfatizzano un superamento della soglia psicologica dei 3000 miliardi del debito. Poi dimenticano di correggere segnalando la discesa dello stock del debito a dicembre di 30 miliardi. Con le emissioni di gennaio lo stock tornerà a salire, questo è sicuro!

È importante osservare la composizione del debito pubblico valutando la sua durata media. Terzo punto, non è importante l’ammontare del debito, quanto generare crescita per fare in modo che il rapporto debito/PIL scenda. Anche nel patto di stabilità e crescita, fondamentalmente a quello si guarda.

Come si può tenere sotto controllo il rapporto debito/PIL?

In due modi: uno è l’austerity (impraticabile), l’altro modo – il più sano per tutti – è la crescita. E su questo l’Italia fatica molto perché ha un fardello trentennale che ne limita i movimenti al quale si aggiunge la scellerata “donazione” di un superbonus che costringe a lavorare con pochi spiccioli. Perché i tre quarti della dotazione annuale servono a ripianare l’enorme buco che ha creato.