Il mercato obbligazionario è l’immagine plastica più vicina all’economia reale. Le banche centrali osservano questo mercato con la massima attenzione perché le obbligazioni, lo abbiamo già chiarito in altri articoli, rappresentano liquidità differita. L’immagine di questi giorni dell’obbligazionario mostra nell’ordine: un crollo piuttosto importante delle obbligazioni statunitensi e un’impennata di quelle cinesi. Cosa sta succedendo? Ma soprattutto, che significa?

di Luca Lippi

RENDIMENTI OBBLIGAZIONARI NEGLI USA

Osservando i rendimenti obbligazionari negli Stati Uniti si nota che le obbligazioni a lungo termine stanno vendendo creando una curvatura detta “Bull Steepener”, significa che i tassi a breve termine scendono più velocemente dei tassi a lungo. In sostanza, significa che le aspettative dei tagli dei tassi di interesse da parte della FED continuano, ma può significare anche che ci sarà un rallentamento economico significativo, tradotto, segnala una fuga verso la sicurezza.

Come in tutte le cose, deve esserci un motivo, il motivo più evidente è la confusione generata dalla FED nel controllare l’economia e l’inflazione. La FED negli ultimi mesi ha cambiato strategia più volte: prima aveva divulgato il messaggio che i tassi sarebbero rimasti più in alto e più a lungo, poi ha cominciato a promettere tagli imminenti ma finendo il 2024 con dichiarazioni del tipo “non abbiamo fretta di continuare a tagliare” che tradotto significa un taglio in meno di quelli previsti nel 2025.

Il mercato, ovviamente, non segue le parole del banchiere centrale, tanto è vero che gli swap sui tassi di interesse da diversi mesi continuano a marcare la discesa dei tassi di interesse indipendentemente – e precedentemente – dalla politica monetaria della FED.

Per chi non avesse voglia di approfondire cos’è uno Swap: è uno strumento, un contratto finanziario, nel quale due parti scambiano pagamenti legati ai tassi fissi e ai tassi variabili, quindi riflettono le aspettative del mercato sui tassi futuri. È uno strumento finanziario annoverato tra i prodotti derivati e non sono influenzati in alcun modo dalle politiche monetarie delle banche centrali. Gli attori sono operatori di mercato legati concretamente all’economia reale, quindi veri e propri “lupi di mare” che non necessitano di indicazioni.

È GIA’ SUCCESSO?

Il movimento che stiamo osservando è tipico di quello che accade prima delle grandi crisi finanziarie. Ovviamente non c’è nessuna intenzione di fare previsioni, in finanza sono del tutto inutili, però – è sempre importante cercare similitudini nel passato – nel 2001 (bancarotta di Lehman Brothers) accadde la stessa cosa. Tornando ai giorni nostri, è certo che il futuro dei tassi sarà verso il basso, anche se il percorso non sarà lineare.

Il segnale finale che ricaviamo da questa situazione è che i tassi scenderanno e rimarranno bassi a lungo, l’incognita irrisolta è quando e come arriveremo a questa quiete finanziaria, cioè a dire, quando finirà la danza della FED che dice tutto e il contrario di tutto generando confusione che è il male assoluto per l’economia.

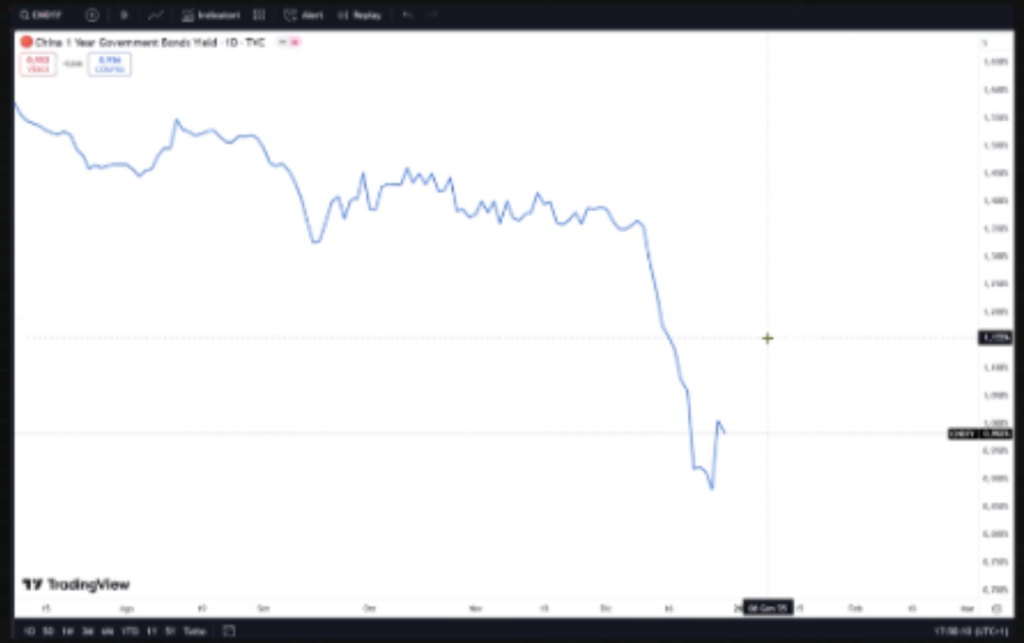

RENDIMENTI OBBLIGAZIONARI IN CINA

La grande economia concorrente degli Stati Uniti vive una situazione opposta a quella fino ad ora descritta. La curva dei rendimenti a breve termine è crollata segnalando una crisi molto profonda, i mercati stanno convergendo verso una situazione di tassi più bassi ed è stato un movimento di rapidità non facilmente individuabile nella letteratura finanziaria.

Se osserviamo da inizio dicembre, il rendimento obbligazionario a un anno è sceso di 50 punti base, 30 solo nell’ultima settimana di dicembre. In questo caso non è la semplice previsione di discesa dei tassi pianificata con politiche monetarie della Banca Centrale della Repubblica Popolare Cinese – nei media si troveranno notizie che sottolineeranno questo – ma è una vera e propria fuga verso la “sicurezza” da parte degli operatori, una corsa verso beni liquidi e sicuri.

Questo fenomeno si è già visto con la pandemia nel 2020 e ancora prima – nel 2015 – quando il mercato cinese è letteralmente collassato. Altra incertezza che disturba i mercati locali – e di riflesso potrebbe contagiare altri mercati connessi – è il settore bancario. Quest’ultimo, oltre essere sotto pressione per le questioni finanziarie di cui sopra, oggi si trova a fare i conti anche con l’inesigibilità di prestiti concessi ai grandi sviluppatori immobiliari.

Non è una coincidenza che il principale regolatore bancario cinese abbia cominciato a sondare le banche per capire quanta esposizione hanno verso China Vanke Co. – principale immobiliarista in Cina -. Gli operatori hanno la percezione reale del problema e non si limitano a considerare l’azione di stimolo della banca centrale cinese di settembre che concretamente rischia di essere una goccia nel mare.

MASSIMA ATTENZIONE, COME SEMPRE

Nel pianeta finanziario ci sono questioni molto importanti da affrontare. Il 2024 si è chiuso con un unico protagonista che è il mercato obbligazionario, c’è una grande interconnessione tra tutti i mercati che indirettamente impattano sia col mercato statunitense sia con quello cinese.

I mercati anticipano gli eventi e il mercato obbligazionario sta scontando il futuro operato di Trump che con Dazi e l’US for First, significa innalzamento dell’inflazione. Allo stato dell’arte si paventa maggiore aggressività della Fed che a seguire significa tassi più alti; rendimenti più alti; aumento del debito a costi maggiori. Se i TBond salgono intorno al 5 per cento, andrebbe in crisi anche l’azionario e di tanto perché ci si sposta su asset meno rischiosi.

Il meccanismo è il medesimo per quanto riguarda la Cina, ma con una dinamica assai più violenta. Ci si aspetta un 2025 molto energico. Quanto detto sopra è solo una deduzione – non una previsione – alla quale regolatori e operatori di mercato sapranno fare fronte. L’onere per il risparmiatore è quello di prestare massima attenzione, come sempre, e trovarsi pronti alla ripresa una volta ristabilito l’ordine che è l’unico dato necessario al mercato per ritrovare il suo equilibrio.