Nessuno sa cosa succederà al prezzo degli immobili nel breve periodo. Tuttavia basta guardare, a livello storico, l’evoluzione dei prezzi degli immobili per comprendere gli andamenti e tracciare aspettative “ragionevoli”. Ecco alcune “previsioni” per il mercato immobiliare

di Luca Lippi

I prezzi delle case scenderanno? E quando?

Utile premessa: si parla sempre di mercato medio. Inutile stare a specificare aree particolarmente appetibili come i centri città, dove il fenomeno è più legato a una sostituzione di strato sociale, più dal versante economico che culturale – la borghesia impoverisce e non sostiene più costi di manutenzione delle costruzioni e costi accessori. Come l’obbligo di parcheggiare in garage custoditi per assenza di posti auto piano strada -.

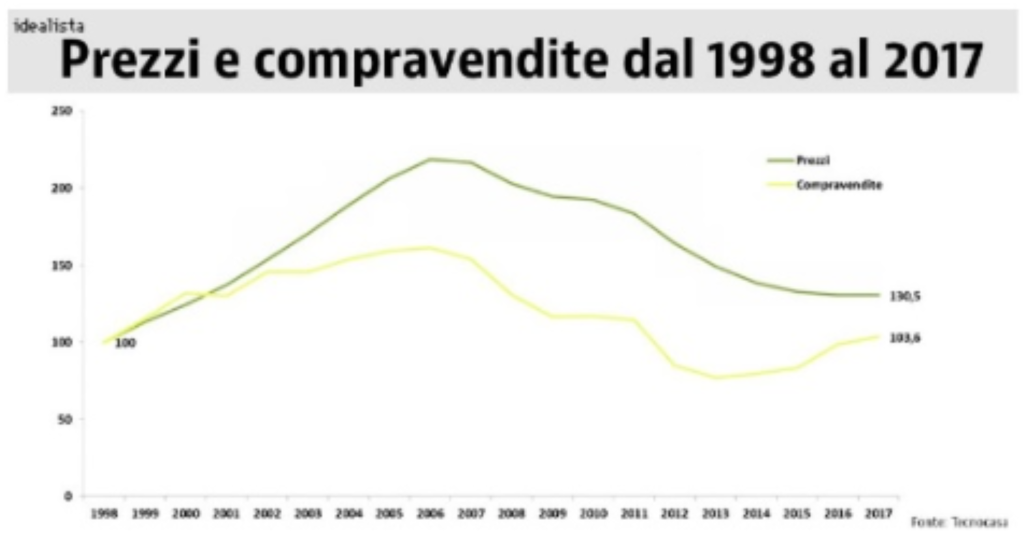

Nella figura si nota che il valore tendenziale del mercato immobiliare è in salita nel lungo termine. Ma è una salita molto lenta che non regge il confronto con l’inflazione. In cinquant’anni ci sono state tre bolle di mercato importanti, si sono sgonfiate regolarmente e poi impiegano mediamente sette o otto anni per recuperare i valori. Il mercato immobiliare ha una velocità cento volte inferiore a un qualsiasi mercato finanziario. All’interno di questa ampia dinamica c’è poi da valutare l’evoluzione demografica – ormai in forte contrazione – e l’accesso al credito in riferimento alla capacità reddituale di sostenere un mutuo. I tempi di reazione dei prezzi in relazione alla domanda sono piuttosto lenti, è la natura dell’immobiliare. Nel grafico che segue si comprende immediatamente l’andamento

In sostanza, poiché il venditore è sempre colto dalla sindrome della “reggia di Caserta”, prima che si renda conto di dovere adattarsi alla domanda, impiega non meno di un anno a vendere. Che corrisponde alla lentezza reattiva del mercato immobiliare alla trasformazione del mercato della domanda. Quindi, che si parli di riduzione o di ripresa delle quotazioni immobiliari, questo si può prevedere ma si manifesterà nell’arco di diversi anni. Detto questo, chi deve comprare un immobile aspetta quattro anni che si manifesti una contrazione dei prezzi? O aspetta quattro anni per vendere a prezzi più vantaggiosi? È ovvio che tutto questo non ha senso!

Il mercato reale

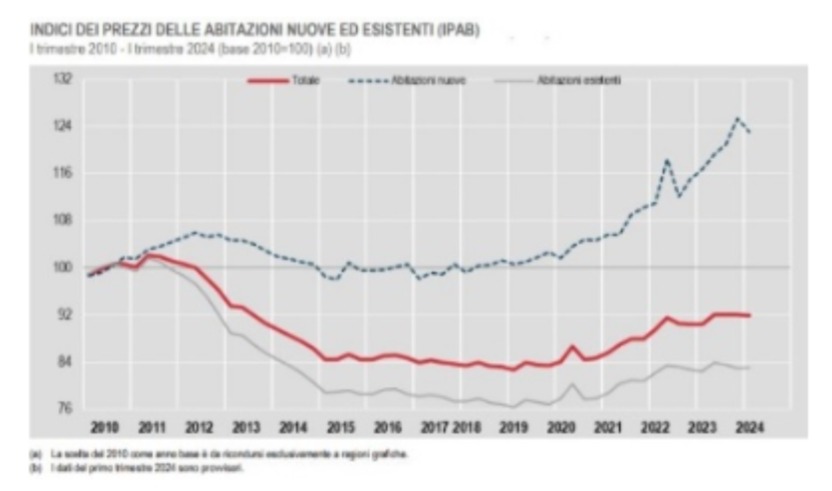

Sempre da Idealista.it osserviamo l’andamento dei prezzi delle case nuove, l’andamento dei prezzi medi e la linea dei prezzi delle case esistenti.

È piuttosto chiara la situazione: poiché gli immobili nuovi sono solo il 5 per cento del totale, è comprensibile che seguano una dinamica del tutto distaccata dal resto del mercato. Tanto è vero che la linea dei prezzi medi (rossa) ricalca esattamente la linea degli immobili vecchi (grigia). Se si vuole un immobile nuovo, i prezzi non caleranno. Al contrario, comprare un immobile vecchio da ristrutturare – sperando che il proprietario non pretenda di recuperare i soldi spesi per comprarlo magari vent’anni fa – i prezzi tendenzialmente scenderanno.

Attenzione pero! Negli ultimi cinque anni i costi di materiali e manodopera per ristrutturare sono aumentati del 25 per cento! Inoltre bisogna valutare i costi di facciata e tetto perché l’efficientamento è sicuramente importante per gli interni. Ma poi bisogna considerare che anche l’intero corpo immobiliare deve essere efficientato, e quella è un’ulteriore spesa da mettere a budget e incide sul costo totale dell’appartamento.

I prezzi delle case in generale caleranno, realisticamente, solo nel momento in cui i proprietari avranno “bisogno” di vendere, e giudicando l’attaccamento morboso dell’italiano medio alle mura domestiche, potrebbe non accadere mai. O almeno fin quando, per consunzione naturale, l’immobile cadrà nelle mani degli eredi che svenderanno (sarà il trend dei prossimi vent’anni).

La distorsione cognitiva del non pagare l’affitto

Confrontare la rata di un mutuo con l’affitto è un errore drammatico. Il mutuo si lega alla locazione, alla banca e alle spese di manutenzione che possono essere molto elevate se l’immobile ha oltrepassato i trent’anni. Nell’affitto la manutenzione straordinaria rimane a carico del proprietario, nel caso di immobili affittati parzialmente arredati, anche la manutenzione degli elettrodomestici e della caldaia rimane a carico del proprietario.

L’affitto può aumentare, è vero, però su un quattro più quattro l’aumento sarebbe da mettere a budget al nono anno, soprattutto, se l’affittuario non è soddisfatto può sempre cambiare casa, si chiama potere negoziale. Quest’ultimo non puoi averlo con la banca perché la banca ha un’ipoteca sull’immobile. Come si fa il conto economico di un immobile che viene offerto in affitto?

Altro rischio di tutti quelli che comprano un immobile da mettere in affitto! Banalmente: rende seimila euro l’anno, costa centomila euro, fa il sei per cento di rendimento annuo. Ma a questo sei per cento bisogna togliere i costi di manutenzione straordinaria, che al netto dell’impegno e del nocumento, lo riduce sensibilmente e purtroppo questo capita spesso se l’immobile è molto vecchio, oltretutto danneggia sensibilmente i progetti che basano su questa rendita. È quello che sta succedendo ai proprietari di immobili commerciali: con la crisi non percepiscono più regolarmente gli affitti. Andare al recupero comporta costi e impegno, crollano tutti i progetti fondati sull’entrata del locale commerciale, il cambio di locazione comporta il rischio di non conoscere il nuovo affittuario. Presumibilmente le spese per rendere fruibile il locale al nuovo affittuario, in soldoni, se si considera gli affitti percepiti, quelli non pagati e tutte le spese per cercare di recuperare e rimettere in fretta a reddito la bottega, la metà del reddito percepito è andato in fumo!

I costi da considerare

Altro costo da considerare sono gli interessi sul mutuo per chi compra. Affittando non paghi interessi, acquistando li paghi eccome. Trent’anni di mutuo di interessi ne generano e anche tanti! Poi ci sono i costi di acquisto, il fatidico 4 per cento chiesto da un’agenzia immobiliare (una follia), l’imposta di registro, il notaio…tutta “roba” che con l’affitto non esiste. I costi per l’acquisto di un immobile in Italia sono tra i più alti in Europa. Se a uno statunitense si racconta che si paga il 4 per cento a un’agenzia per comprare casa e su una seconda casa si paga il nove per cento di imposta di registro, farebbero la stessa faccia di qualcuno che osserva per la prima volta un marziano!

Ultimo ma non ultimo: un immobile si compra senza soldi? Almeno un anticipo deve essere disponibile. Oggi una banca non finanzia il cento per cento. La disponibilità di denaro deve essere impegnata per l’accesso al mutuo, nel caso dell’affitto, quello che dovresti anticipare oltre il mutuo si può investire. In finanza si chiama “costo opportunità”. Il non avere la disponibilità di ventimila euro che può lavorare per vent’anni, ha un costo in termini di perdita di opportunità. Tutti questi costi devono essere sempre analizzati nel dettaglio considerando ogni singolo caso, qui è stata fatta una valutazione per grandi numeri, ma nella sostanza , nella grande maggioranza dei casi, il discorso rimane esattamente così come sopra.

La bolla demografica

Finché c’è una predominanza di persone in età over sessanta, proprietari di più immobili, o proprietari di immobili particolarmente grandi – quindi non più utili – il mercato sarà sempre tirato e quel poco che c’è ha prezzi che vanno ben oltre la quotazione corretta. Il problema si manifesterà quando queste persone non ci saranno più e gli eredi metteranno sul mercato un patrimonio infinito e fatiscente. Prima che qualche fenomeno intervenga sottolineando che non tutti i nonni hanno una casa da lasciare, si ricorda che ogni analisi è fatta per far comprendere concetti e non per elaborare ogni singolo caso specifico.

Purtroppo l’informazione è in balia di soggetti che se sottoposti a un esame di valutazione del QI alla domanda “se ti dico CHE (leggi cè), cosa mi rispondi?”, la risposta immediata sarebbe “…posta per te”, quindi ci si affida al buon senso. L’Italia è un Paese ricco “in media”, sicuramente il fatto che la maggior parte della ricchezza sia concentrata in una platea sempre più ristretta, potenzialmente potrebbe accelerare il processo di deterioramento, o semplicemente alterarlo, del mercato immobiliare sclerotizzandolo.