Usciremo dalla condizione di alta inflazione con una recessione, con un’alta crescita o con poca crescita? Com’è uso di Ore12 risponderemo alla domanda usando un linguaggio comprensibile affrontando i temi con leggerezza senza penalizzarne il contenuto. L’economia è una scienza complessa, richiede studio continuo e trattazioni articolate, non riassumibili in poche righe, ricorriamo alla solita sintesi senza mortificare i contenuti

di Luca Lippi

BCE e economia dell’eurozona

Chiariamo subito che la situazione non è delle migliori. La UE è a tassi di crescita molto vicini allo zero, il PIL è stagnante. Il Composite PMI (indicatore dei direttori acquisti servizi e manifattura) segnala una leggera ripresa ma dobbiamo sottolineare che i servizi reggono meglio della manifattura. La manifattura è più in difficoltà rispetto ai servizi perché inglobando il sistema della trasformazione per la lavorazione, presuppone acquisto di materia prima. Quest’ultima, a causa degli alti prezzi, costringe al ricorso del finanziamento che include il costo dell’interesse.

Spostando l’osservazione sull’Italia, si nota che performa meglio di altri paesi. Se il PMI dell’Eurozona è 51,4 (rilevazione di aprile 2024), quello dell’Italia è sopra 53.

Dal punto di vista dell’inflazione, l’eurozona è a 2,4 per cento (rilevazione marzo 2024) mentre per l’Italia siamo a 1,8 per cento. Questo non vuol dire che i prezzi non crescono più ma che stanno crescendo a un ritmo inferiore rispetto agli ultimi due anni. In estrema sintesi, l’economia italiana sta resistendo meglio di tutta l’eurozona, soprattutto meglio della Germania che è la locomotiva dell’Europa.

In tutto questo, la BCE dovrebbe dare una spinta con un primo taglio dei tassi a giugno e non si può escludere un secondo taglio a luglio.

Economia del resto del mondo

Il Giappone e il Regno Unito starebbero entrando in una recessione. Gli ultimi dati (primo trimestre 2024) segnano una leggera contrazione, la crescita sul 2024 sembra essere positiva (dati Fondo Monetario Internazionale di aprile 2024) ma l’economia scricchiola. Lo Yen tocca il minimo storico contro il Dollaro dagli ultimi 34 anni e questo, nonostante la sua banca centrale potrebbe battere moneta autonomamente, sottolinea l’incapacità di gestire il proprio debito pubblico in una situazione di stagnazione economica.

FED e economia USA

Nella gestione Powell (banchiere centrale USA) dal 2022 al 2023, l’inflazione è stata domata (calata) senza un cambio nella situazione occupazionale, senza una recessione. Questa è la manifestazione plastica di soft landing. Negli anni 80, il banchiere centrale Volcker fece scendere l’inflazione del 10 per cento (1980 – 1982) ma raddoppiando la disoccupazione (hard landing). In sostanza “manovrare” la politica economica per un banchiere centrale non è facile, si può essere drastici usando la leva dei tassi senza occuparsi delle conseguenze economiche, oppure modulare il taglio tenendo d’occhio l’andamento economico cercando di procurare meno danni possibili.

È vero che si è commesso l’errore di considerare l’inflazione del 2022 come un fenomeno transitorio, ma è altrettanto vero che la gestione è stata molto attenta (fino ad oggi).

Secondo le stime del Fondo Monetario Internazionale gli Stati Uniti crescono il triplo dell’area Euro e il 70 per cento in più di tutte le economie avanzate. Le stime sono di ulteriore crescita – 1,7 per cento nel primo trimestre – ma con un leggero rallentamento del PIL (le stime sono dati che dovranno essere confermati!). Le aspettative prevedevano una crescita del 2,4 per cento, quindi all’orizzonte si profila un arresto della crescita del PIL USA. Questo non significa “recessione”.

Da sottolineare che gli Usa crescono costantemente dal 2014 fino a tutto il 2023 (ciclo economico invidiabile) e dieci anni di crescita costante possono anche sopportare un lieve rallentamento. Un deterioramento si nota anche nel Composite PMI – da 52 di marzo a 50,9 di aprile – coerente col rallentamento del PIL. Ma quello che preoccupa di più gli Stati Uniti rispetto all’Europa è che l’inflazione non è sulla traiettoria di una riduzione, anzi, dalla fine del 2023 l’inflazione negli Stati Uniti ha ripreso a salire – attualmente siamo a circa 3,5 per cento -. Quest’ultima situazione ha provocato un po’ di disturbo ai mercati perché gli investitori stanno ritarando i propri investimenti rispetto ai tassi di interesse che, probabilmente, potrebbero subire un taglio dopo l’estate.

In sintesi: rallentamento – sotto le aspettative – della crescita e un’inflazione che non intende scendere.

Cosa succederà?

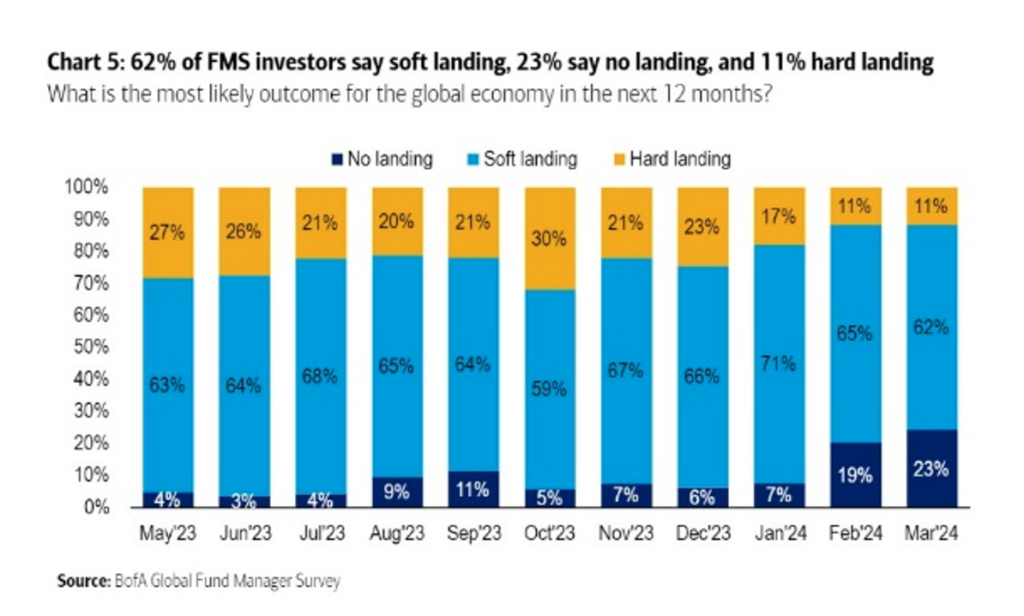

Nessuno possiede la “palla di vetro”, saremmo tutti ricchi! Osservando alcuni indicatori si può capire come stanno posizionandosi gli investitori. La buona notizia è che l’economia in generale sta recuperando, la cattiva notizia è che non sta recuperando abbastanza. C’è un rallentamento generale nelle stime di crescita del FMI. Le aspettative per un “no landing” – contenere l’inflazione mantenendo una discreta crescita economica – sono in forte crescita. Il no Landing è il perfetto equilibrio tra le politiche economiche e quelle finanziarie, equilibrio complicatissimo, quasi un sogno! Tuttavia, negli ultimi anni si sta cercando di realizzare – oltre che auspicare – un’attenzione particolare a non alterare equilibri che potrebbero recare danno a tutti indiscriminatamente. Si deve evitare una recessione (condizione ideale per arrestare l’inflazione) che procurerebbe tassi di disoccupazione devastanti e una vera e propria inchiodata economica. Contestualmente evitare l’accelerazione dell’inflazione conseguente a un’elevata crescita economica.

Il grafico che fotografa la previsione di cui sopra è questo:

Le previsioni sono molto ottimistiche e l’avvertimento a prestare massima attenzione nel confidare sull’eccessivo ottimismo è il numero uno di JPMorgan (Jamie Dimon) che mette in guardia gli investitori a non peccare di compiacenza. Cosa sta cercando di dire? Chiede di non stimare lo scenario come quello del no Landing che è possibile ma non probabile.

Conclusione

Regno Unito e Giappone già in una sostanziale recessione, l’Europa se la cava e con la prospettiva del taglio dei tassi a giugno potremo anche vedere all’orizzonte un soft landing, il contrario di quello che potrebbe accadere negli Stati Uniti che vede una crescita economica in rallentamento e un’inflazione che non offre alcun segnale di discesa. Tutto questo in un contesto che accomuna tutti gli stati, un indebitamento fuori misura. Borge Brende, presidente del WEF, il 28 aprile ha dichiarato “non vediamo un indebitamento così importante dalle guerre napoleoniche”. Il debito è un problema costante per ogni governo, un problema che chiede politiche fiscali severe per essere risolto, una soluzione che – allo stato dell’arte – potrebbe scendere solo dal cielo.