In Cina, dove regolamentazioni estremamente rigide incombono sugli istituti di credito, si è sviluppato il fenomeno delle banche ombra, le “Shadow bank”. Il fenomeno non è certo nuovo. Il sistema bancario per come è studiato sui libri di economia, di fatto nasce dall’esigenza di regolamentare lo “Shadow banking” che per primo impone la sua presenza nei mercati durante i secoli finali del medioevo

Di Luca Lippi

Breve cenno storico

Nel Medioevo erano già comparsi incroci e scambi fra Paesi diversi dell’area europea. Tanto traffico e tanto scambio fra terre così diverse ha aumentato l’esigenza di mettere in sicurezza il denaro dopo averne rilevata la bontà di coniazione, il peso e il controvalore di cambio. Ecco quindi la nascita delle prime “banche” che non erano “Shadow” perché non esisteva ancora un sistema bancario regolamentato dagli stati.

In Italia la prima banca in assoluto – nelle terre note all’epoca non se ne trova traccia – nasce a Genova nel 1406 è il Banco di S. Giorgio e poi, a seguire, sviluppano nel resto dell’Europa settentrionale. Non erano vere e proprie banche, piuttosto dei grandi uffici di Cambio/banchi di pegno, con funzioni accessorie di custodia e di garanzia nella conclusione degli affari. Il primo vero “sistema Bancario” fu creato dai Cavalieri templari che erano un ordine religioso.

Nei banchi di cambio si svolgevano quotidianamente operazioni di verifica del peso, scambio di monete di Paesi diversi. Sono stati i veri precursori dello sviluppo degli scambi fra mercati di provenienze diverse e anche di garanzia per gli scambi fra mercati locali.

Le shadow bank

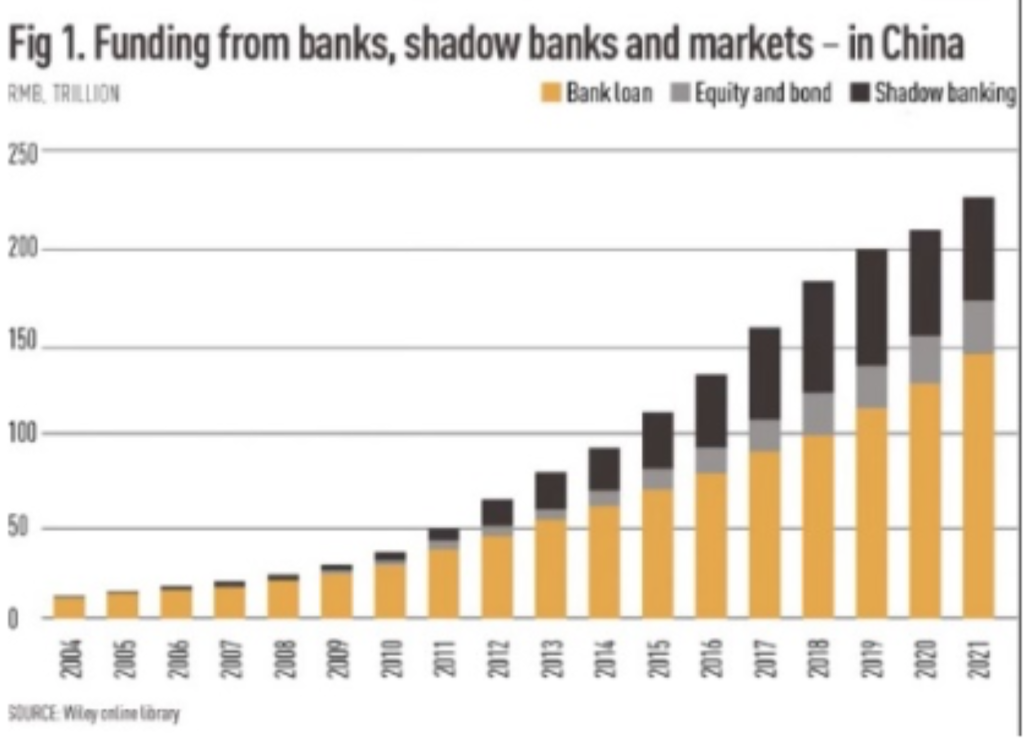

In Cina esistono da parecchi anni, per un certo periodo hanno raggiunto un volume d’affari stimato in circa 52 trilioni di Dollari, ma cosa sono veramente?

Prima di tutto sono istituti finanziari non regolamentati, in sostanza dei banchi di pegno. Propongono investimenti molto attraenti ma anche molto rischiosi. Soprattutto offrono anticipazioni di denaro a tassi molto elevati. Di seguito un grafico dove si evidenzia l’offerta di servizi delle banche ombra – estratto ed elaborato – dalla relazione della BIS

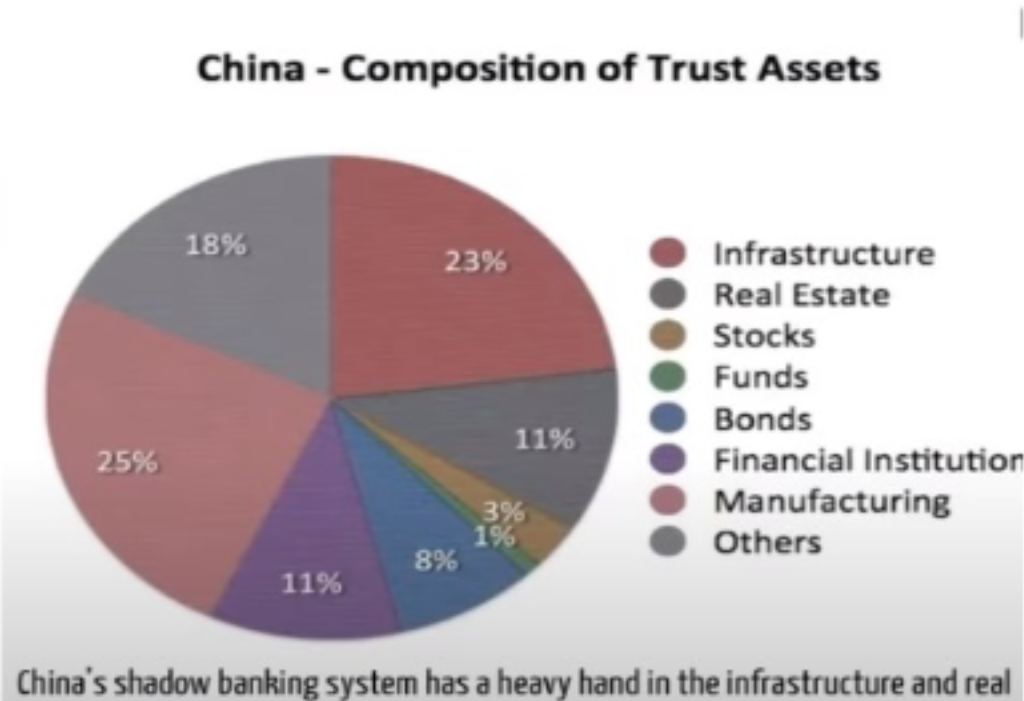

Questo settore è decollato soprattutto dopo la grande crisi finanziaria globale del 2008, quando in tutto il mondo il credito era piuttosto scarso – la contrazione del credito colpì con maggiore vigore la Cina -. Dunque le banche ombra sono state l’alternativa per imprenditori privati e imprese che volevano reagire alla crisi. Soprattutto hanno sostenuto il settore immobiliare cinese – ricordiamo le vicende che colpirono le imprese immobiliari cinesi Evergrande group e Country garden –.

Perchè tanto ricorso alle shadow bank

Prima riflessione da fare, in Cina chi dispone di liquidità da investire non riesce a ottenere dei rendimenti decorosi. Sia l’obbligazionario – a parte due brevi periodi nel 2014 e poi nel 2018 – sia l’azionario hanno performance piuttosto deludenti. Le aziende cinesi e i funzionari che ne determinano le scelte strategiche, si sono preoccupati di trasferire i propri soldi all’estero, cercando di eludere i controlli delle banche. Di seguito fiorirono anche i trust – prodotti di investimento con rendimenti che hanno sfiorato anche il dieci per cento -, molto utilizzati dalle banche ombra per raccogliere sempre maggiore liquidità.

Come la Cina contrasta il fenomeno

La Cina è la seconda economia più grande del mondo, rappresenta il 14% del consumo globale e il 36% degli investimenti. Per mantenere questa grande crescita, la Cina ha investito tra il 20 e il 30 per cento del suo PIL, soprattutto nei settori immobiliare e nelle infrastrutture utili all’economia cinese. Tuttavia, quando gli investimenti sono piuttosto massicci ma non generano un vero e proprio sviluppo di flussi finanziari di ritorno, si crea una crisi sistemica, soprattutto dove sono stati impegnati “a debito” enormi flussi di denaro. La crisi del settore immobiliare in Cina ha madato in bancarotta non solo gli imprenditori dei settori, ma anche le finanziarie che li sostenevano. Emblematico il caso di Zhaongzhi Enterprise Group, una Shadow bank in bancarotta che ha determinato il fallimento di Evergrande group, il classico effetto domino.

La Cina è in forte recessione, molti risparmiatori manifestano quotidianamente il disagio facendo abbassare velocemente la fiducia. La disoccupazione è a livelli piuttosto importanti e a questo si aggiunge anche una regolamentazione rigida dei mercati che impedisce di intraprendere. Di conseguenza il mostro finanziario delle banche ombra è fuori controllo e potrebbe trascinare tutto il paese verso una crisi finanziaria difficilmente governabile.

Cosa dovrebbe davvero domandarsi la Cina

Il governo cinese dal 2017 ha deciso di contrastare il fenomeno delle banche ombra, ma questo non nasconde la fragilità del sistema finanziario cinese. Oltre contrastare la proliferazione delle banche ombra, la Cina dovrebbe domandarsi perché perde ogni anno il 30 per cento degli investitori interni (tutti soldi che escono dal paese) e soprattutto non raccoglie investimenti dall’estero. Questo determina una crescente sfiducia nel paese da parte di tutti, soprattutto determina forti riflessioni su come faccia a sostenersi. Se è vero, come è vero, che la Cina è la seconda economia mondiale ma trasmette continui segnali di rischio crescita soprattutto stringendo in una morsa il sistema del credito, sarà complicato il consolidamento del suo podio.

La sfiducia degli investitori esteri è forse pari o inferiore a quella dei risparmiatori interni. Senza la fiducia dei risparmiatori e degli investitori interni, la Cina è destinata a rimanere un gigante con i piedi di argilla, un paese emergente che ha esaurito la sua forza propulsiva. La zavorra, o fardello, delle banche ombra potrebbe essere la pietra tombale sull’economia del paese. Il crollo di questo impero d’argilla potrebbe impolverare anche altre economie.